当前位置:

当前位置:

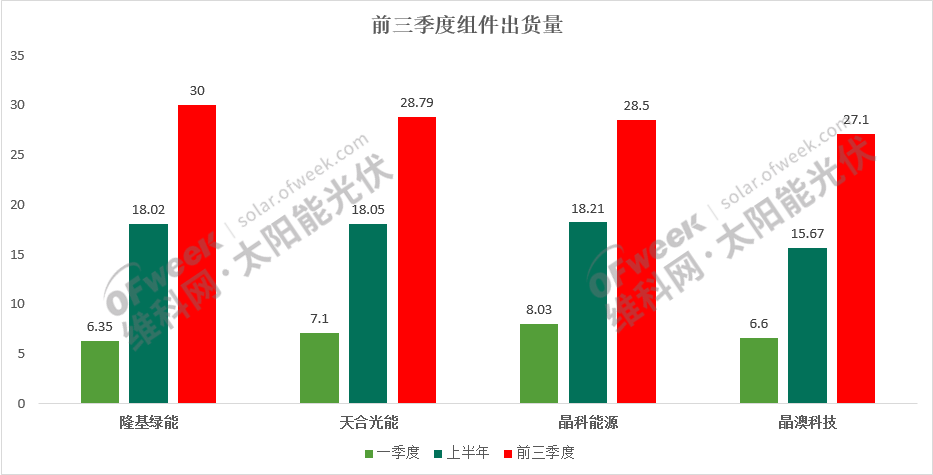

近日,光伏上市企业三季度陈述已陆续表露终了,除事迹增速外,龙头企业之间组件出货量的竞争也备受存眷。 图片来历:维科网光伏 经维科网光伏统计,2022年前三季度,晶澳科技组件出货量为27.1GW、晶科能源约为28.5GW、天合光能28.79GW、隆基超30GW。颠末两个季度的追逐,隆基终究重返第一。 竞争白热化 2020年和2021年,隆基持续两次登顶全球组件出货量冠军,且在2021年领先第二名跨越10GW,几近成为各年夜组件企业不成超越的“年夜山”。 没想到在2022年一季度,晶科能源就以8.03GW的组件出货量重返全球第一,天合光能和晶澳科技别离为7.1GW、6.6GW即随厥后,隆基以6.35GW位列第四。 二季度,隆基组件出货量高达11.67GW,位列四年夜企业之首,上半年出货量达18.02GW,超出晶澳科技(15.67GW),但仍然不和晶科能源(18.21GW)和天合光能(18.05GW)。 10月底,晶澳科技率先公布其前三季度组件出货量为27.1GW,第三季度出货量为11.43GW。随后隆基在前三季度首要经营环境中暗示,1-9月单晶组件出货量超30GW。 晶科能源在陈述中暗示,前三季度,晶科能源实现光伏产物总出货量约29.8GW,此中组件出货量约为28.5GW。天合光能则是在陈述发布后才对外暗示前三季度组件出货量为28.79GW。 至此,卫冕冠军隆基在颠末两个季度的追逐后终究重返第一,但全年组件出货量冠军归属仍然存在悬念。 本年6月,国度能源局数据显示,光伏发电在建项目1.21亿千瓦,估计全年光伏发电新增并网108GW,同比上年现实并网容量增加95.9%。 据国度能源局最新数据显示,本年前三季度国内光伏新增装机52.6GW,按此计较第四时度还跨越50GW的光伏项目行将并网,是摆布组件出货量排名的要害身分。近期的组件集采项目,将成为头部企业争取的重中之重。 比赛高效电池 在组件出货量睁开剧烈竞争的同时,头部企业还在电池手艺上睁开了新一轮的较劲。 后PERC时期,较为清楚的高效电池手艺线路首要是TOPCon和异质结电池。 晶科能源在2021年末就发布了基在TOPCon电池打造的Tiger Neo系列N型组件,上市后敏捷获得了全球用户的承认。 截至2022年上半年,晶科能源N型组件定单已跨越10GW,2022年全年出货量有望跨越10GW。 产能方面,其在年头投产的16GW年夜尺寸TOPCon电池产能已在二季度满产,要害指标均合适预期。后续尖山二期11GW和合肥二期8GW TOPCon电池产能已在扶植中。 10月中旬,晶科能源研发的182N型TOPCon转化效力经中国计量科学院第三方测试认证,周全积电池转化效力到达26.1%,再次打破世界记载。 10月31日,晶科能源TOPCon电池量产转化效力已全线超出25%,到达了新的里程碑。 天合光能则在尺寸更年夜的210电池上睁开差别化竞争。本年3月10日,天合光能依托光伏科学与手艺国度重点尝试室,率先在210mm×210mm年夜面积N型衬底上实现效力高达25.5%的i-TOPCon电池,缔造了新的世界记载。 8月下旬,天合光能在窗口面积为2.807 m2的年夜面积光伏组件上,实现了24.24%的窗口转换效力。缔造了年夜面积财产化N型单晶硅i-TOPCon组件新的世界记载。 产能方面,天合光能在本年4月启动了宿迁8GW TOPCon电池项目,估计会在年末前慢慢投产。估计到2023年末,天合光能N型组件产能将到达20GW至30GW。 本年5月,晶澳发布了旗下首款N型组件产物DeepBlue 4.0 X,新品采取了高效N型Bycium+电池手艺,量产电池效力可达24.8%以上。 产能方面,晶澳科技三季度已最先量产1.3GW的DeepBlue4.0X组件,年末产能可达6.5GW,2023年末n型电池产能将超27GW。 隆基则在近日发布了独创的HPBC电池手艺,尺度版量产效力冲破25%,叠加了氢钝化手艺的PRO版,效力可以跨越25.3%。采取该手艺的Hi-MO 6组件量产最高效力可达22.8%。 产能方面,隆基的15GW高效单晶电池项目已在9月投产,首要用在出产HPBC电池,Hi-MO 6已进入范围化量产,固然还没有发布具体产能。但隆基具有业内最高的65GW组件产能,短时间内还能连结对其他企业的领先优势。 维科网光伏认为,陪伴着硅料价钱逐步回落,头部组件企业的竞争将加倍出色。

欢迎访问乐鱼网站!