当前位置:

当前位置:

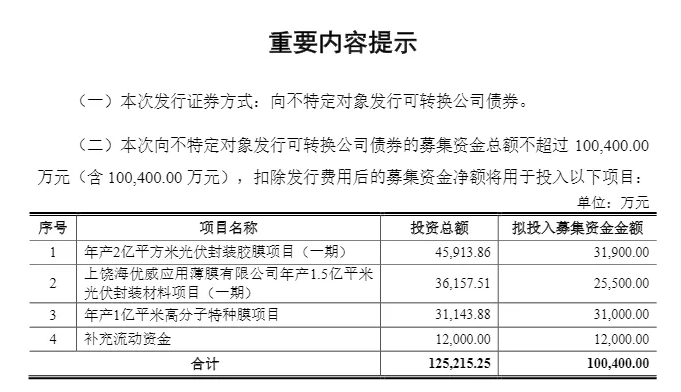

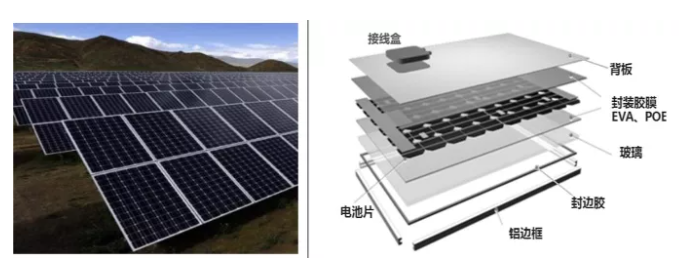

“学如逆水行舟,不进则退”,这句话放在本年的光伏企业中,也一样合用。 11月10日,上海海优威新材料股分有限公司(以下简称“海优新材”)发布向不特定对象刊行可转换公司债券预案。 图片来历:海优新材通知布告 通知布告显示,海优新材拟刊行可转债募资不跨越10.04亿元,用在年产2亿平方米光伏封装胶膜项目(一期)、上饶海优威利用薄膜有限公司年产1.5亿平米光伏封装材料项目(一期)、年产1亿平米高份子特种膜项目和弥补活动资金。 下半年30亿年夜扩产 这已经是海优新材在本年下半年第二次公布扩产项目。9月10日,海优新材持续发布扩产通知布告。 图片来历:海优新材招股书(光伏胶膜在组件中的感化) 一是与上饶经济手艺开辟区治理委员会签订《关在上海海优威新材料股分有限公司在上饶经济手艺开辟区投资扶植光伏胶膜倍增项目合同书》,项目打算总投资约10亿元。 二是与盐城经济手艺开辟区光电财产园区治理办公室签订《盐城经济手艺开辟区20GW光伏封装胶膜项目投资和谈书》,并在盐城经开区光电财产园(具体地址待定)设立项目公司盐城海优威利用材料有限公司(暂命名),打算项目总投资约10亿元。 两笔投资约合20亿元,在若何解决资金问题上,海优新材给出了不异的谜底:公司拟经由过程自有资金、直接或间接融资等体例解决。 但在本次扩产项目上,海优新材也不克不及再用前次的谜底了,只能经由过程刊行刊行可转债进行募资,可是募资金额和前两次扩产很是接近,也是10亿元摆布。 累计约30亿元的扩产项目,在本年的光伏企业中,难以称之为“巨额投资”或“年夜手笔”,但对海优新材而言,却很是费劲。 图片来历:海优新材 上市后经营隐乐鱼体育app藏危机 资料显示,海优威新材是一家以薄膜手艺为焦点的高新手艺企业,公司聚焦在新型薄膜材料的研发与制造,致力在为多范畴客户供给中高端薄膜产物、配套手艺办事、和整体解决方案。 颠末多年成长,海优新材申请在科创板上市,2020年5月15日,上海证券买卖所正式受理海优新材上市申请,并终究在本年1月22日上市。上市募投项目拟投入召募资金60000万元,此中3.45亿元用在年产1.7亿平米高份子特种膜手艺革新项目。 毫无疑问,募投项目首要为了提高本身市场地位和市占率。据海优新材招股仿单显示,2019年光伏胶膜市场份额中,“年夜膜王”福斯特一家就占到了49.93%,海优新材为11.13%,跟东方日升旗下斯威克(现已为深圳燃气控股)根基持平,属在第二梯队。但差距属实不小。 图片来历:海优新材通知布告 上市后的海优新材,看似获得了不错成就,实则隐藏危机。其在上半年实现营收12.1亿元,同比增加118.47%,归母净利润为0.79亿元,同比增加40.71%。 细分来看,海优新材在第二季度营收为6.48亿元的环境下,归母净利润只有404.94万元,同比降落89.30%。第三季度,海优新材营收继续增加,但归母净利润也继续下滑,约为4134万元,同比降落30.78%。 更加严重的是,海优新材的经营现金流量净额,已从2020年年末的-1.65亿元,进一步下滑至-12.07亿元。明显已堕入资金不足的场合排场。 敌手步步紧逼只能加码 但即使是如许,海优新材仍然选择斥资30亿进行扩产,个中启事也不难注释。谜底就是文章开首所说,不进则退。 2021年,在2020年光伏新增装机逆势年夜涨的刺激下,原有光伏企业纷纭加码,外来本钱也扎堆涌入,几近笼盖光伏财产链所有环节。海优新材固然在光伏胶膜范畴获得了必然成就,但只要稍有松弛,就会被迎头遇上。 特别是竞争敌手的成长,更让海优新材寝食难安。此中福斯特前三季度实现营收89.3亿元,同比上升63.27%;归母净利润13.36亿元,同比上升53.37%。斯威克虽甚少对外发布事迹,但其控股股东已从东方日升变动为深圳燃气,后者会有加倍足够的资金和精神用在撑持斯威克扩产。 在如斯布景下,海优新材屡屡扩产挑战龙头,也是无奈之举。

欢迎访问乐鱼网站!