当前位置:

当前位置:

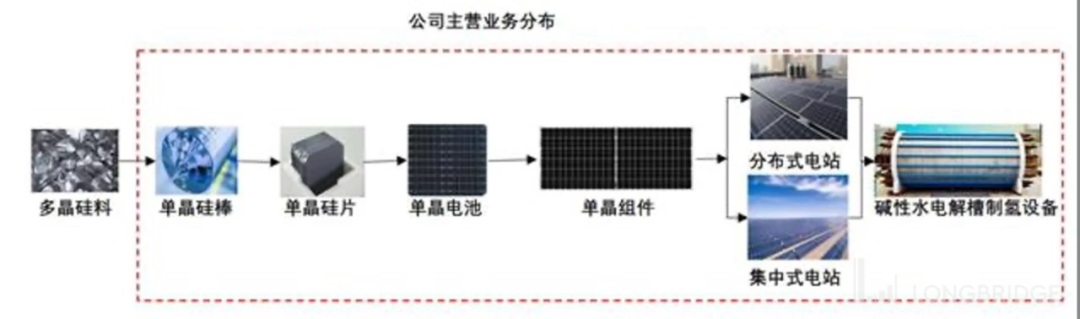

- 这是 海豚投研 的第 372 篇原创文章 - 隆基股分(A股:601012.SH) 4月27日A股盘后发布了2021年年报和20乐鱼体育app22年一季报。先上成果: a.2021年事迹不和预期,四时度事迹特别难看?收入端不和预期首要系光伏全财产链涨价压抑下流装机需求,盈利端不和预期首要系原材料涨价没法全数传导出去、物流运输坚苦致使运费上涨、掉队产线没法革新致使资产减值损掉、汇兑损掉致使财政费用上行。毛利率逐季下行、资产减值和汇兑损掉在四时度确认,致使公司四时度数据特别难看。 b.2022年一季度回到正常程度,但难言优异。公司一季度收入和利润对全年预期事迹的完成度别离为16%/18%,参照汗青一季度事迹完成环境,公司本次一季报事迹完成度中规中矩,完玉成年预期有挑战但也不算很难。盈利性方面,可能系财产链顺价带来毛利率修复,别的合伙硅料厂投产(5亿+)、电站和森特让渡(2亿+)等带来的投资净收益7.4亿元,使得利润表示比收入表示相对亮眼。以上缘由公司一季度数据从四时度深坑中爬出,回到正常程度。 c.毛利率的入坑和出坑。从公司光伏产物本钱拆分中可以归纳出影响公司毛利率的身分包罗:原材料价钱、营业布局、产能操纵率、竞争款式、范围效应等。 原材料对毛利率的腐蚀无需赘述,市场等候后期硅料产能释放带动全财产链价钱下跌,减缓公司本钱压力;营业布局方面,今朝组件营业毛利率更低,公司组件营业营收占比晋升对整体毛利率晦气;产能操纵率由于硅料价钱年夜涨和公司扩产敏捷,本期产能操纵率下滑;硅片和组件的行业壁垒都不深,特别是硅片环节前2年的高毛利吸引浩繁玩家入场扩产,竞争款式恶化;只有范围效应是本期对公司毛利率有益的一点,但难扛诸多晦气身分的协力。 d.费用端还没有表现范围效应带来的益处。在收入体量敏捷扩年夜的阶段,公司四年夜时代费用率连结安稳,范围效应还没有阐扬。今朝来看,财政费用首要斟酌四时度确认汇兑损益,治理费用率首要斟酌一季度春节薪酬发放,发卖费用首要斟酌质保金增添,研发费用今朝比力安稳。 e.2021年组件出货强劲,市占率晋升,硅片相对安稳。公司2021年组件出货量同比增57%,跑赢全球光伏新增装机(+31%),市占率继续晋升;硅片出货量同比增20%(此中约一半自用),斟酌公司硅片营业首要集中在国内,跑赢国内光伏新增装机(+14%),国内市占率没有较着晋升,但相对安定,只是错掉了海外光伏行业成长带来的机遇。 整体上,隆基此次的年考绩绩不算好,不外前有光伏财产链公司打预防针,市场几多会有心理预期,而加倍没底的一季度则在正常阐扬的水准上。对光伏行业,投资的焦点考量身分仍然是财产链价钱转变衍生出来的装机需乞降各环节盈利,2022年硅料环节产能释放可能会迎来硅料甚至全部财产链价钱的拐点,而今朝光伏财产链价钱仍处在暖和上涨进程中,需要后续延续跟踪;对隆基股分,公司组件出货没有问题,市占率在晋升,焦点不肯定性在在硅片出货承受来自竞争敌手的压力和财产链价钱波动致使的盈利波动。 不外公司一体化结构,2022年一季度新增了硅料合伙厂投产带来的投资收益,电池片产能将在本年三季度投产,财产链结构加倍周全,相对有益在保持盈利指标的不变。当前公司股价对应2022年PE估值约20倍,来到投资的舒适区间,建议紧密亲密存眷产能投产、财产链价钱、装机数据、行业竞争等根基面指标指引的行业拐点。 本次财报具体内容 1、关在隆基股分,要知道甚么? 隆基股分卡位光伏赛道,是妥妥的“光伏茅”。从硅片营业起身,公司沿着光伏财产链睁开了一体化结构,当前营业规模涵盖硅棒-硅片-电池片-组件的研发、出产和发卖,同时还结构集中式地面电站和散布式光伏屋顶(含BIPV)的系统解决方案、光伏制氢等向阳范畴,不外公司的营业支柱是大师熟知的硅片和组件两个环节,在单晶硅片和组件环节,公司已跃然成为全球第一的龙头。 数据来历:公司财报,长桥海豚投研清算 硅片和组件是市场存眷的两年夜焦点营业: 1.组件营业首要对外出售。公司组件营业起在2014年,是基在本身领先的单晶硅片手艺成长起来的。干一行则成一行,公司组件营业已成长为公司的第一年夜营业支柱,而且占有了全球第一的位置。同时公司组件营业周全全球化,境外组件收入跨越国内市场,获得了海外市场的承认。 2.硅片营业部门自用部门外销。公司押注单晶硅手艺线路,鞭策单晶硅周全代替多晶硅,也是以成为这波替换进程中的最年夜赢家。因为公司本身最先了组件营业,是以公司出产的硅片一部门用在自用,一部门对外发卖,今朝根基处在50%:50%的比例。 3.光伏财产链价钱博弈猛烈,公司盈利能力转变需要倍加存眷。当前的光伏财产链处在以硅料为泉源、全财产链涨价的期间,硅料环节资金壁垒高,而且扩产周期长,成为这波光伏行业快速成长路上的瓶颈。公司硅片和组件营业盈利承压,需要倍加存眷公司盈利指标的转变、和财产链价钱的走势和预期拐点。

欢迎访问乐鱼网站!