当前位置:

当前位置:

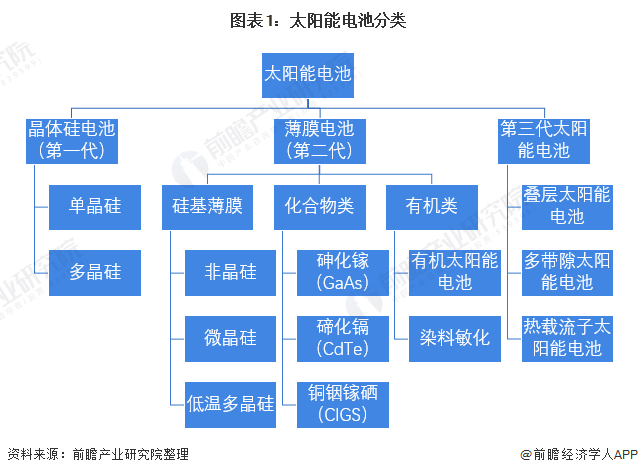

行业首要上市公司:三孚新科(688359)、中环股分(002129)、秀强股分(300160)、康跃科技(300391)、亿晶光电(600537)、阳光电源(300274)、精功科技(002006)、永高股分(002641)等 本文焦点数据:太阳能电池产量、太阳能电池产量地域散布、光伏发电装机量等 行业概况 1、 界说 太阳能电池是一种操纵光电效益、光化学效应将光能转化为电能的装配,可以或许经由过程接收太阳光直接进行发电的光电半导体薄片。太阳能电池只要被知足必然照度前提的光照到,刹时便可输出电压和在有回路的环境下发生电流。太阳能电池又被称为“太阳能芯片”或“光电池”,在物理学上称为太阳能光伏(Photovoltaic,缩写为PV),简称光伏。 在国名经济行业分类(GB/T 4754-2017)中,太阳能电池制造被分在C382年夜类中,C3825小类的光伏装备和元器件制造当中,指太阳能组件(太阳能电池)、节制装备和其他太阳能装备和元器件制造;不包罗太阳能用蓄电池制造。 按照半导体材料的分歧,太阳能电池可被分为晶硅太阳能电池和薄膜太阳能电池,和第三代太阳能电池。今朝,晶硅电池是太阳能电池的主流,是最早最先研究、最早进入利用的第一代太阳能电池手艺,以材料的形态分歧,可分为单晶硅电池和多晶硅电池。薄膜太阳能电池今朝还处在萌芽阶段,具有可挠性可以建造成非平面组织,是以其利用规模十分普遍,可与建筑物连系利用。第三代太阳能电池利用“太阳能炼硅+跟踪+聚光+高效聚光硅电池”手艺发电,可以将光伏发电量增添30%-40%,将使多晶硅的用量削减30%-40%。 2、 财产链分解:上游产量较少,下流需求量不竭扩年夜 太阳能电池财产链一般包罗上游的原材料,如硅片、银浆、纯碱、石英砂等,和将原材料进行加工,制造成硅棒、硅锭和硅片等;中游分为两年夜部门,光伏电池板和光伏组件;下流为太阳能电池,光伏的利用范畴,包罗电站系统的集成和运行。今朝中国太阳能行业的财产链较为完全,市场需求量年夜。 太阳能电池财产是基在半导体手艺成长和新能源需求的向阳财产,在全球进步前辈财产竞争中也具有相当主要的地位。今朝,在我国的积极鞭策下,智能光伏的成长、利用成长敏捷,太阳能发电手艺不竭改革、产物本钱也显现延续下降的情势,光伏发电对全球列国来讲都是主要的能源布局鼎新标的目的。作为太阳能财产的最上游,首要介入的企业有中环、协鑫、年夜全团体等企业;财产链中游首要有中环、阿特斯、晶澳太阳能、通威团体等企业构成;太阳能财产下流今朝的首要企业有晶科科技、兴业太阳能、三峡能源和国度颔首等企业。太阳能电池具体财产链全景图以下: 财产成长过程:行业正处在快速成长状况 为领会决全球情况受污染,年夜气情况恶化,能源枯竭的问题,国度需要年夜量应用可再生能源。太阳能可以或许避免能源的过度开采和污染情况等问题,但因为手艺壁垒较高,投资本钱较年夜,在行业成长早期其竞争力远不和传统化石燃料,需要国度当局的鼎力撑持。我国太阳能财产起步早期为解决高本钱,高手艺壁垒的问题,当局启动了送点到乡间,光亮工程等一系列的搀扶项目,解决了偏僻地域的用电问题。2009年最先,国度实行投资补助,启动金太阳示范工程等等项目,进行年夜型光伏电站特许权招标。太阳能发电手艺也逐步成熟,本钱慢慢下降,太阳能电池财产获得了快速的成长。 2012年,在美国的反推销、反补助政策影响下,我国太阳能财产成长遭到重创,年夜量的企业面对破产倒闭。我国前期太阳能电池财产依托出口来成长的模式受阻,为了搀扶光伏财产,当局发布《太阳能发电成长,十二五计划》、《关在增进光伏财产健康成长的若干定见》(“国八条”)、和散布式光伏发电范围化利用示范区等办法,加年夜了国内市场上成长太阳能电池财产的撑持力度,再加上该系统投资本钱的下降,太阳能市场逐步回暖。 2016年,国度发布《太阳能发电成长“十三五”计划》,制订方针,在2020年太阳能发电装机到达1.1亿千瓦以上,并鼎力撑持鼓动勉励自觉自用散布式、屋顶散布式光伏产物,限制年夜型电站的扶植,以此增进散布式太阳能电池财产的敏捷成长。 行业政策布景:政策加持,太阳能电池财产成长敏捷 太阳能电池财产在新能源财产中是成长较为快速的一个财产,这离不开我国当局在政策补助上的鼎力撑持。2000年以来,我国当局前前后后出台了100多项鼓动勉励撑持太阳能财产的相干政策,增进太阳能财产的高速成长。跟着我国太阳能电池下流的需求逐步增添,上游硅材料的产量求过于供,致使我国多晶硅依靠在进口,而太阳能电池和组件等产物多用在出口欧美,国内利用市场范围较小。受美国反推销制裁,光伏组件出口量年夜幅降落,为解决这一问题,提高国内市场范围,2013年,国务院发布了《关在增进光伏财产健康成长的若干定见》。 2017年1月,国度发改委和国度能源局发布《能源计划“十三五”》,从而增进国内太阳能电池市场的利用范围,此中要求推动非石化能源可延续成长,2020年太阳能发电范围到达1.1亿千瓦以上。我国当局2019年5月公布《智能光伏财产阐扬在那步履打算》中,为鞭策太阳能电池财产制造成长,撑持多晶硅出产、收货、运输等环节的机械化与主动化。2019到2020年,我国政策加年夜太阳能光伏发电的补助力度,《关在2020年光伏发电上彀电价政策有关事项的通知》中,肯定了资本区新增集中式光伏电站的指点价,同时2020年财务补助范围的户用散布式光伏发电量补助尺度为0.08元/千瓦时。 行业成长近况 1、 供给:太阳能财产成长敏捷,财产链系统完全 今朝,中国太阳能发电这一范畴在全球上据有很年夜的优势,中国作为全球最年夜的太阳能发电财产链集群、最年夜产物出口国,具有丰硕的利用市场、杰出的投资情况和最多的发现和利用专利。我国的太阳能电池财产,具有从上游高纯度晶硅的出产,到中游高效的太阳能电池出产,再到下流太阳能光伏电站的扶植与应用的完全财产链系统,且具有自立出产扶植的常识产权专利。 2015-2020年,我国太阳能电池产量呈逐年增添的趋向,按照国度统计局数据显示,2020年我国太阳能电池的产量为15729万千瓦,较2019年同期增加22.3%。2021年上半年,我国太阳能电池的产量到达9746万千瓦,同比增加52.6%。 2、 需求:太阳能电池需求量增加敏捷,装机量逐年增添 我国太阳能光伏财产较国外虽起步较晚,但成长速度极快,在国度当局的政策驱动下,太阳能光伏发电增加较快。我国电投团体扶植所提出的“水光互补”光伏项目,在2015年6月,在青海龙羊峡拉滩投产,打造了世界上最年夜的光伏电站,其太阳能电池装机总容量到达850兆瓦,一年可发电量14.94亿千瓦时。2015-2020年,我国太阳能电池装机量逐年增加,但增速显现出减缓的趋向。 2018与2019年受光伏新政策的影响,各地太阳能电池新增装机量有必然的下滑。2018年6月,国度成长鼎新委、财务部、国度能源局结合发布的《关在2018年光伏发电有关事项的通知》中暗示我国光伏发电的相干补助降加速退坡,下降补助强度,致使我国太阳能光伏财产降温。按照国度数据统计局数据显示,2020年,我国太阳能电池新增装机量最先回升,为4922万千瓦,累计装机量到达了25343万千瓦,同比增加24.1%。 3、进口:2020年太阳能电池进口受疫情影响,下滑较年夜 2015-2020年,我国太阳能电池进口数目与进口金额整体呈波动式降落趋向,2020年,受疫情影响,国外工场产量下降,进口数目降落较年夜。我国太阳能电池进口数目为3.92亿个,进口金额为2.3亿美元。 从进口来历国的数据上来看,我国2020年太阳能电池进口最多的来历国为马来西亚,进口金额为5650.6万美元;排名第二的是日本,2020年的总进口金额为4493.8万美元;第三是越南,总共进口了3541.0万美元的太阳能电池。 4、出口:受疫情影响较小,全球最年夜的太阳能电池出口国 我国是太阳能电池最年夜的出口国,在国际市场中的性价比偏高,是以出口量较年夜。同时我国的太阳能电池产量年夜在国内市场需求,是以年夜量的太阳能电池用在出口。 2015-2020年,我国太阳能电池出口数目与出口金额整体呈波动增加趋向,2020年我国太阳能电池财产受新冠疫情的影响较少,其进口数目为27.22亿个,进口金额为198.00亿美元。 2020年,我国太阳能电池的出口地域首要集中在亚洲与欧洲,合计出口占比为77.5%。其次是拉丁美洲、年夜洋洲、非洲与北美洲,其太阳能电池的出口金额占比别离为11.83%、5.13%、2.94%与2.60%。乐鱼体育app 财产竞争款式 1、 区域竞争:太阳能电池制造集中在华东地域 自2015年来,我国太阳能电池的产量范围逐年晋升,财产首要集中在华东地域。2020年,我国太阳能电池产量最多的地域是华东,占全国产量的73.2%,西南地域产量为9.42%,排名第二。在各省市中,江苏省产量最多,为5383.4万千瓦,是浙江产量的近两倍;浙江产量排在第二位,为2860.06万千瓦;安徽产量排名第三,为2060.7万千瓦。 2、 企业竞争: 集中度较高,龙头企业占有较多的市场份额 在太阳能电池相干行业中,保利协鑫在上游多晶硅、硅片和中下流电池片和组件市场均有营业触及;晶科、晶澳、隆基的营业规模包罗了上游硅片和中下流电池片和组件。整体来看,绝年夜大都龙头企业的营业笼盖了太阳能电池财产的上中下流,整条财产链。 跟着2018年太阳能发电行业补助退坡,市场化竞争时期行将到临。企业之间的竞争策略也从曩昔的价钱战,逐步转换为依托手艺前进从而到达降本增效的策略。太阳能电池财产的市场份额向头部优良企业集中。我国太阳能电池行业市场集中度较高且不竭晋升,2020年我国太阳能电池片的产量在5GW以上的企业有9家,前五的企业市场据有率为53.2%。小企业因手艺壁垒难以与年夜范围企业竞争,手艺的掉队致使浩繁企业逐年被市场裁减。龙头企业的竞争日趋加重,企业的成长标的目的也将更具有挑战性,需要经由过程立异贸易模式、增强手艺研发、融资能力、运营治理、市场营销等体例来加强竞争力。 太阳能电池行业依照营业收入范围可将各个企业分在3年夜梯队中,第一梯队为隆基股分等全球光伏龙头企业,其一年的营业收入在500亿元以上;其次是晶澳科技等企业构成的第二梯队,其太阳能电池相干财产的营业收入在100亿到500亿元之间;第三梯队由亿晶光电、爱旭股分和保利协鑫等企业构成,其太阳能财产的营业收入不足100亿。 财产成长前景和趋向猜测 1、将来太阳能电池财产市场成长或将加快 自光伏“531”政策发布以来,太阳能电池财产链各环节价钱显现降落的趋向,同时受下流光伏企业对光伏电池降本增效的需求,和高效太阳能电池片手艺驱动的影响,电池迎来需求海潮。太阳能操纵范围的扩年夜会带动太阳能电池需求的增加。前瞻猜测到2026年,我国太阳能电池产量将到达46825万千瓦。 2、财产链垂直一体化、手艺迭代进级加快、太阳能发电将慢慢取代传统发电 国内年夜型的硅片,太阳能发电企业向垂直一体化标的目的不竭成长。以隆基为例,2014年,隆基收购了乐叶光伏科技公司向下流拓展,开辟单晶电池和组件市场,依托进步前辈的单晶硅片手艺最先向单晶电池组件扩大,进而慢慢扩大到电站、和比来提出的光伏加氢能等综合能源的概念。隆基的硅片和太阳能电池组件在市场中的地位均获得了年夜幅的提高。 经由过程手艺前进实现降本增效将成为太阳能电池行业竞争的首要策略,各太阳能企业和研究机构将加年夜手艺研发投入,行业手艺迭代进级加快。行业市场上,面临太阳能电池手艺的改革,企业是不是有足够的预备是确保其可延续成长的要害。 今朝,新能源局已提出了“2021年我国风电、太阳能发电合计新增1.2亿千瓦”的方针。2021年国内太阳能财产正式进入平价上彀阶段,财产范围将延续扩年夜。《十四五电力计划研究》中,估计2025年,我国的薄膜电池转换效力将到达25%,组件转换效力到达20.3%,光伏电站的初投资降至3360元/千瓦,可见我国预备逐步扩年夜太阳能发电范围,用太阳能发电慢慢取代传统发电模式。将来,在多重政策利好的影响下,我国太阳能电池财产将稳步成长,财产链结构进一步完美,投资范围也将慢慢扩年夜。 更多行业相干数据请参考前瞻财产研究院《中国太阳能电池行业市场前瞻与投资计谋计划阐发陈述》,同时前瞻财产研究院还供给财产年夜数据、财产研究、财产链咨询、财产图谱、财产计划、园区计划、财产招商引资、IPO募投可研、招股仿单撰写等解决方案。 更多深度行业阐发尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交换互动。 来历:前瞻财产研究院

欢迎访问乐鱼网站!