当前位置:

当前位置:

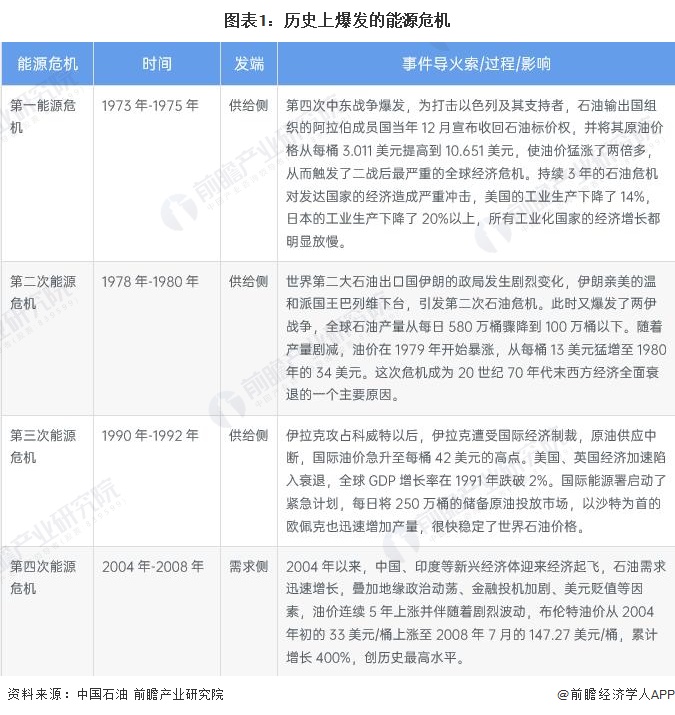

本文环绕电力成长布局,从供给侧、需求侧对洁净能源财产链、成长过程、成长近况和前景做了具体阐发。 行业首要上市公司:三峡能源、中国电力、上海电力、京能洁净能源、年夜唐发电、国投电力、龙源电力、中广核新能源、年夜唐新能源、华能国际、华润电力、国电电力 本文焦点数据:中国电力装机布局、中国新增电力装机布局、中国风电光伏装机总量、首要上市企业风电光伏装机容量 行业概况 1、界说:洁净能源是财产成长的新动能 科幻片子与反乌托邦小说中的末日气象经常以能源枯竭为伊始,构建出战争、冲突、贫瘠、困厄的悲惨画面。无需赘言,能源维系着人类汗青文明的繁华与成长,是现代社会的血液。十八世纪今后,煤炭、石油、电力的普遍利用,前后鞭策了第1、第二次工业革命,令人类社会从农耕文明迈向工业文明,能源从此成为世界经济成长的主要动力,同样成为列国好处博弈的核心。汗青上曾爆发过数次范围较年夜的能源危机,都离不开政局动荡、经济危机的阴霾,可见能源平安对国度的繁华成长相当主要: 2022年2月初爆发的乌俄冲突再次激发了国际对能源供给的市场耽忧,国际能源价钱在冲突爆发的半月内一路猛涨。金融信息供给商IHS Markit的副主席丹尼尔·耶金(Daniel Yergin)认为,俄乌冲突可能会激发一场能源市场动荡,范围堪比上世纪70年月的重年夜石油危机。 俄罗斯作为全球最年夜的自然气出口国和第二年夜石油出口国,在全球能源供给系统中饰演侧重要的脚色。截至2022年5月,战局还没有开阔爽朗,将来能源危机爆发的可能性需谨严判定,能源价钱的走势或由乌饿场面地步可控性决议。但此次油气价钱的猛烈波动,加快了西方国度对能源自力的决心,在碳中和布景下,加年夜绿色能源利用以削减对进口原油依靠是大都国度改良本身能源布局的首要手段。 固然在此次冲突中,我国还没有改变与俄罗斯石油和自然气的商业打算,但因为持久以来我国“富煤、贫油、少气”的资本天赋,和为削减石油对外依存度以巩固能源平安的缘由,造成我国以煤炭为主的能源消费布局,也为我国在经济飞速成长期间埋下了碳排放与情况污染的隐患。而现阶段我国经济成长已构建起必然根本,是时辰裁减掉队产能,在转型进级的阵痛下晋升财产成长的质量,习近平主席在2020年9月在结合国年夜会上做出“碳达峰”、“碳中和”的许诺,是我国重构情况与经济关系的决心和决定信念。 而实现“双碳”方针的必经之路,就是在抓好煤炭洁净高效操纵的同时,鼎力成长洁净能源,鞭策煤炭等传统化石能源和新能源的优化组合,打造多元一体的能源出产和消费布局,不竭晋升能源的绿色成长能力。那末,作甚绿色能源? 绿色能源也称洁净能源,是指不排放污染物、可以或许直接用在出产糊口的能源。绿色能源可分为狭义和广义两种概念。狭义的绿色能源仅指可再生能源,如水能、生物能、太阳能、风能、地热能和海洋能等,这些能源耗损以后可以恢复弥补,很少发生污染。广义的绿色能源则包罗在能源的出产、和其消费进程中,选用对生态情况低污染或无污染的能源,除上述可再生资本外,还包罗非再生资本,如核能、自然气、洁净煤等。 需要留意的是,绿色能源(洁净能源)的寄义包括以下三点:第1、绿色能源(洁净能源)不是对能源的简单分类,而是指能源操纵的手艺系统;第2、绿色能源(洁净能源)不单强调洁净性同时也强调经济性;第3、绿色能源(洁净能源)的洁净性指的是合适必然的排放尺度。 2、财产链分解:财产链笼盖面广 因为绿色能源系统下的能源类型浩繁,每种能源都有其独有的财产链环节。但从共性而言,从洁净能源财产上下流来看,既包罗上游的洁净能源零部件和设备制造企业,也包罗中游的洁净能源出产企业,还包罗下流的洁净能源发卖、利用企业等。 我国洁净能源生态圈中介入企业甚广。以风电范畴为例,上游首要是风电的零部件制造商,上市的企业包罗中材科技、双一科技、日月股分、禾望电气、金雷股分等;中游首要是风电整机和风塔的制造商,上市的企业包罗金风科技、明阳智能、天顺风能、泰胜风能等;下流首要是风电运营商,上市的企业包罗中广核新能源、年夜唐新能源、北控洁净能源等。 财产成长过程:国度计谋科技气力支持行业加快成长 中国的绿色能源成长始在为解决电力供给的水电成长息争决农村能源供给的沼气、薪炭林和太阳能操纵。1973年石油危机后,中国最先摸索可以或许替换石油的可再生能源。2002年约翰内斯堡世界可延续成长领袖会议以后,全球的可再生能源进入范围化成长阶段;2005年我国公布《可再生能源法》,标记着可再生能源在我国也进入了范围化成长的阶段。成长至今,我国已建成了世界最年夜的洁净发电系统,洁净能源正在有打算地慢慢代替化石能源,并最先引领和鞭策全球应对天气转变和可延续成长。固然,洁净能源完全代替化石能源仍任重道远,可是以国度计谋科技气力为矛,以国度顶层计划为盾,我国洁净能源行业成长将继续砥砺前行。 行业政策布景:慢慢构建碳达峰、碳中和“1+N”政策系统 成长至今,我国已建成了世界最年夜的洁净发电系统,洁净能源正在有打算地慢慢代替化石能源,并最先引领和鞭策全球应对天气转变和可延续成长。自“碳达峰”、“碳中和”方针提出后,我国正慢慢构建碳达峰、碳中和“1+N”政策系统。 按照《中共中心国务院关在完全正确周全贯彻新成长理念做好碳达峰碳中和工作的定见》和《2030年前碳达峰步履方案的通知》配合组成贯串碳达峰、碳中和两个阶段的顶层设计:十四五”时代,财产布局和能源布局调剂优化获得较着进展,到2025年,非化石能源消费比重到达20%摆布;“十五五”时代,财产布局调剂获得重猛进展,洁净低碳平安高效的能源系统初步成立,到2030年,非化石能源消费比重到达25%摆布。实现洁净能源代替化石能源非一日之功,需以国度计谋科技气力为矛,以国度顶层计划为盾,方能砥砺前行。 行业成长近况 1、中国电力成长布局 从发电布局来看,火力发电还是我国的首要电力来历。2021年,全国全社会用电量83128亿千瓦时,同比增加10.3%。2021年,全国全口径发电量83768亿千瓦时,同比增加9.8%。从发电量布局看,洁净能源占比约34.5%(首要含水电、风电、光电、生物资发电和核电),此中,水电占全国发电量的16.00%,风电占7.83%,太阳能发电占3.9%。 全国电力装机布局与发电布局趋近。截至2021年末,全国全口径发电装机容量237692万千瓦,同比增加7.9%。分类型看,全国火电、水电、风电、光伏、核电的装机容量别离占整体的54.6%(此中,生物资发电占整体比重的1.6%)、16.5%、13.8%、12.9%和2.2%。 最近几年来,我国风电和光电扶植换挡提速,新增装机比重较高。2021年,全国基建新增发电装备容量17629万千瓦。此中,光伏、风电、火电、水电、核电的装机容量占全数新增装机容量的31.27%、27.08%、26.34%、13.37%和1.94%。 2、中国风光资本储量丰硕 我国幅员广宽,风能、太阳能资本丰硕。我国风能资本集平分布在“三北”地域和东南沿海地域,此中“三北”地域约占到总储藏量的69%。太阳能总辐射整体呈“高原年夜在平原、西部干燥区年夜在东部潮湿区”的散布特点。从中国太阳年辐射总量的散布来看,我国西部地域光伏发电潜力庞大,此中青藏高原地域平均海拔高度在4000m以上,年夜气层薄而洁净,透明度好,纬度低,日照时候长;四川和贵州两省和重庆市的太阳年辐射总量最小,特别是四川盆地,雨多、雾多、好天较少。 3、风电装机量增势迅猛 据GWEC数据,2021年,全球风电行业实现了93.6 GW的新增并网装机,为汗青第二好成就。比拟在2020年,全球风电新增装机量降落了1.8%。中国新增装机量在48GW摆布,占全球增量的50.91%,此中,2021年中国海优势电增量占全球的80%,超出英国成为全球海优势电累计装机最多的国度。 固然风电正处在上升通道中,但如果想实现平安且有弹性的全球能源转型,此刻的增加速度和广度都不敷。假如依照此刻的成长速度,到2030年全球风电装机量将没法到达限制全球温室效应在1.5℃的增加和净零排放路径所需风电容量的三分之二,乃至没法完全实现天气方针。是以,我国还需加速风电扶植程序,力争实现“双碳”方针。 4、光电供销平衡 从扶植环境看,2021年,全国光伏新增装机5488万千瓦,为积年以来年投产最多,此中,光伏电站2560万千瓦、散布式光伏2928万千瓦。到2021年末,光伏发电累计装机3.06亿千瓦。重新增装机结构看,装机占比力高的区域为华北、华东和华中地域,别离占全国新增装机的39%、19%和15%。 从发电环境看,2021年,全国光伏发电量3259亿千瓦时,同比增加25.1%。 从操纵环境看,2021年,全国光伏发电操纵率98%,与上年根基持平。新疆、西藏等地光伏消纳程度显著晋升,光伏操纵率同比别离晋升2.8和5.6个百分点。 行业竞争款式 1、区域竞争:华北和西北地域“风光无穷” 我国风电、光电装机区域散布环境首要遭到资本天赋、情况前提和装机本钱等身分影响。 到2021年末,全国风电累计装机3.28亿千瓦,此中陆优势电累计装机3.02亿千瓦、海优势电累计装机2639万千瓦。到2021年末,光伏发电累计装机3.06亿千瓦。 从各地域累计装机量来看,华北和西北地域不管是光伏仍是风电,累计装机总量均位在我国六年夜区域前列,此中,华北地域累计并网风电装机占全国比重的27%,累计并网光伏发电装机占全国的30%;西北地域累计并网风电装机占全国比重的23%,累计并网光伏发电装机占全国的23%。 2021年,全国生物资发电新增装机808万千瓦,累计装机达3798万千瓦,生物资发电量1637亿千瓦时。累计装机排名前五位的省分是山东、广东、浙江、江苏和安徽,别离为395.6万千瓦、376.6万千瓦、291.7万千瓦、288.0万千瓦和239.1万千瓦,首要位在华东和华南地域。 2、企业竞争:“五年夜四小”延续领先 中国发电市场呈“五年夜四小”纵横之势。跟着最近几年来国度对能源布局的调剂与把控,头部企业在向洁净能源加快扩大营业邦畿的同时,经由过程一系列吞并重组,构成了新的竞争款式。2021年,作为洁净能源开辟的领头羊,“五年夜四小”所属上市公司表示亮眼:据不完全统计,在风电板块,国度能源投资团体部属的龙源电力2021年风电累计装机容量为23.67GW,位列第一,其次是华能国际、华润电力、三峡能源和年夜唐新能源,累计装机范围跨越10GW;在光电范畴,三峡能源以8.41GW的累计装机范围位列第一,其次是国度电力投资团体部属中国电力,光伏发电累计装机范围为7.49GW。 注:龙源电力光伏发电装机容量含其他可再生资本,首要以光伏发电为主;华能国际风电光伏装机范围为已并网权益装机容量。 行业成长前景和趋向猜测 2、“十四五”可再生能源四维方针明白 2022年6月,国度成长鼎新委、国度能源局等九部分结合印发《“十四五”可再生能源成长计划》强调,“十四五”期间可再生能源成长将对峙集中式与散布式并举、陆上与海上并举、当场消纳与外送消纳并举、单品种开辟与多品种互补并举、单一场景与综合场景并举。而且从消费总量、发电总量、消纳总量、非电操纵四个维度提出方针,到2025年,可再生能源年发电量到达3.3万亿千瓦时摆布。“十四五”期间,可再生能源发电量增量在全社会用电量增量中的占比跨越50%,风电和太阳能发电量实现翻倍。3.3万亿千瓦时摆布的可再生能源年发电量,比2020年增加了约50%。 1、“十四五”区域调和内在更加饱满 能源出产与消费的空间掉衡将致使能源设置装备摆设效力低下。按照厦门年夜学经济学院中国能源经济研究中间阐发,从全国层面来看,我国洁净能源天赋与用电负荷逆向散布,60%以上的风、光、水等洁净资本集平分布在“三北”地域和西南地域,而东中部地域却占有了全国75%以上的用电量。兼顾计划电源基地和输送通道以实现新能源电力的全局优化设置装备摆设和供需调和成长,增进能源资本天赋与需求负荷的空间平衡,成为鞭策能源供需两侧协同绿色低碳成长的主要根本。 从国度计划层面,“十四五”时代,我国西电东送的整体款式没有改变,但内在更加丰硕。全国洁净能源基田主要有9个,别离在金沙江上下流、雅砻江流域、黄河上游和几字湾、河西走廊、新疆、冀北、松辽。海优势电基地在广东、福建、浙江、江苏、山东等。我国“十四五”计划在顶层设计层面撑持西部地域洁净能源基地扶植,指导增强中东部地域洁净能源的低碳消纳,从而实现空间上的供需均衡。 更多本行业研究阐发详见前瞻财产研究院《中国绿色能源(洁净能源)财产市场前瞻陈述》。 来历:前瞻财产研究院 原文题目:预感2022:《2022年中国洁净能源行业全景图谱》(附市场近况、竞争款式和成长趋向等)

欢迎访问乐鱼网站!