当前位置:

当前位置:

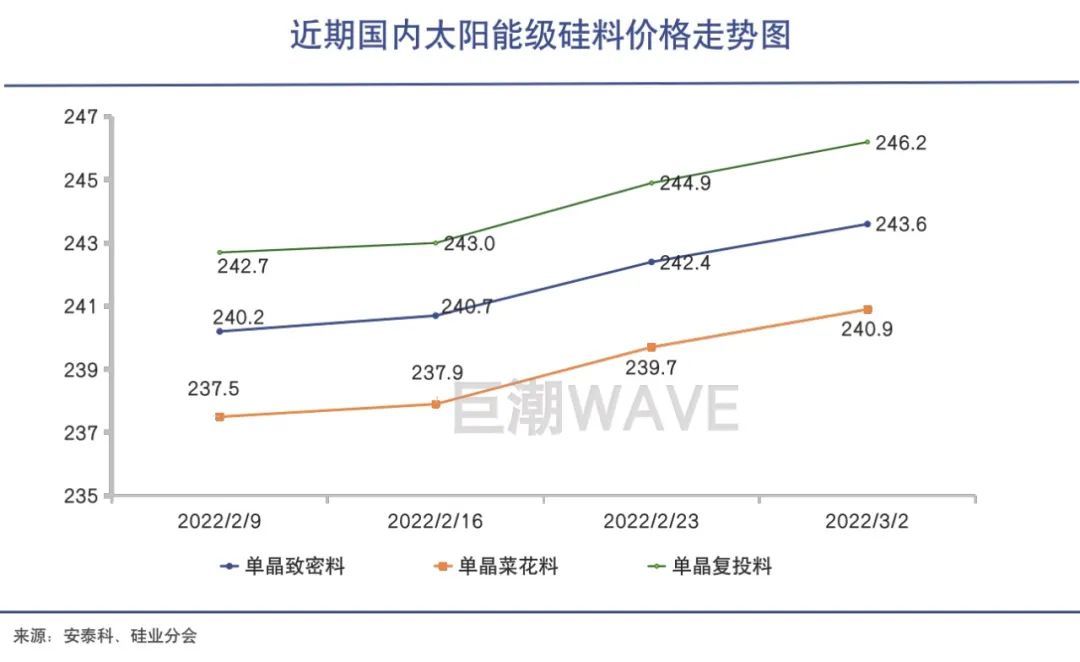

文 | 布谷 出乎很多人的料想以外,本年年头以来,硅片价钱不竭走高,光伏行业景气宇升温。预期的光伏价钱战并没有到来。 客岁11月30日,隆基乐鱼体育app股分初次下调硅片官方报价7.16%-9.75%,两往后,中环股分跟进,且降价幅度年夜在隆基股分。全球第1、第二年夜硅片制造商,打响了光伏降价的第一枪,被很多行业人士认为是新一轮光伏价钱战的最先。 彼时,坊间很多阐发认为,降价背后是行业龙头隆基的“阳谋”,即经由过程下降硅片环节利润率,狙击上机数控、京运通等新硅片玩家入场的速度。 但现在这一“阳谋”已然失。 截至3月2日,隆基在本年已三次上调了硅片报价,其182硅片的价钱涨幅跨越11%。上游硅料的价钱亦持续上涨了7周。 此前很多投资者耽忧硅片范畴卷入价钱战,光伏行业将会“变天”。但陪伴着硅料硅片价钱上涨和下流需求兴旺,这类耽忧临时消弭。隆基和中环两年夜硅片巨子的股价也触底反弹,一切仿佛又从头回到“海不扬波”的状况。 那末该若何对待2022年的光伏行业的根基面和财产链的波动? 从开年光伏装机淡季不淡和较高的年装机量方针来看,本年光伏财产根基面整体向好。但也存在一个最年夜的风险——硅料价钱可能重回高位,供需再次呈现错配。 而从更持久来看,当下的安静状况也不会延续好久,在硅片、电池、组件等环节产能多余的年夜布景下,光伏价钱战“虽迟必到”。价钱战的时候节点将取决在上游硅料的供求转折点,届时将是新一轮行业洗牌的最先。 01 价钱战没打起来 各终端电站依然愿意为高价光伏组件买单,因此可以或许顺遂传导到硅片、硅料环节。 客岁年末隆基、中环下调硅片报价,曾被认为是光伏行业要害的转折点,因此遭到普遍存眷,诸如“周全价钱战开启”、“行业变天”等表述也呈现在媒体的报导中。 为什么短短两月时候内,硅片、硅料价钱跌而复涨? 硅片企业的调价需要连系上下流博弈环境和下流接管度。客岁硅片价钱下调,有两个主要的影响身分。 一是硅料的降价。隆基和中环都别离曾对媒体暗示,“硅料价钱松动”和“硅料进入下行通道”是降价的首要缘由之一。而与硅料比拟,硅片的下跌、止跌与反弹都要提早一些。 二是与下流需求有关。一样地,两家企业都曾向媒体暗示,有刺激下流需求的斟酌。对此,硅业协会专家委副主任吕锦标也指出,降价首要是遭到本年一月份(预期的)安装淡季影响,加上年末清库存,组件价钱呈现微调,降价进一步向电池、硅片端传导。 不外,改过年以来,这两个主要的影响身分都产生了转变。 硅料价钱方面,在市场的灰心预期中,硅料在2022年1月初止跌,并在1月26日最先反弹,从230元/kg反弹至今朝的246.2元/kg,连涨七周。硅片价钱也随之反弹。 市场需求方面,客岁年末财产链价钱的回调刺激了下流需求,致使淡季不淡。硅业分会在近期陈述中指出“下流硅片企业在春节时代仍保持相对高负荷运转”。中环方面也回应媒体称,“下流开工率高,上游供给欠缺,硅料、硅片价钱连结同步上涨。” 归根结柢,因为下流的兴旺需求,部门终端电站依然愿意为高价组件买单,因此可以或许传导到硅片、硅料环节,带动涨价。 按照国际能源网统计的2022年央国企光伏组件集采环境(截至2月20日),2022年,光伏组件的中标价钱遍及跨越了1.8元/瓦,乃至有些中标项目跨越了1.9元/瓦,接近2元/瓦。 据测算,1.8-1.9元/瓦的光伏组件价钱,仅能撑持约6-8%的下流电站端投资收益率。但即便收益不高,在国度财产政策的鞭策下,央国企也得硬着头皮上,这背后有必然的需求刚性。 有业内助士流露,客岁全年加上本年1月份拿到指标(路条)但还没有扶植的光伏电站项目总范围到达了250GW以上。但因为组件价钱高影响电站收益,这些需求并未获得充实释放,推延到了本年。客岁我国光伏新增装机仅为52.97GW,未到达此前预期。

欢迎访问乐鱼网站!