当前位置:

当前位置:

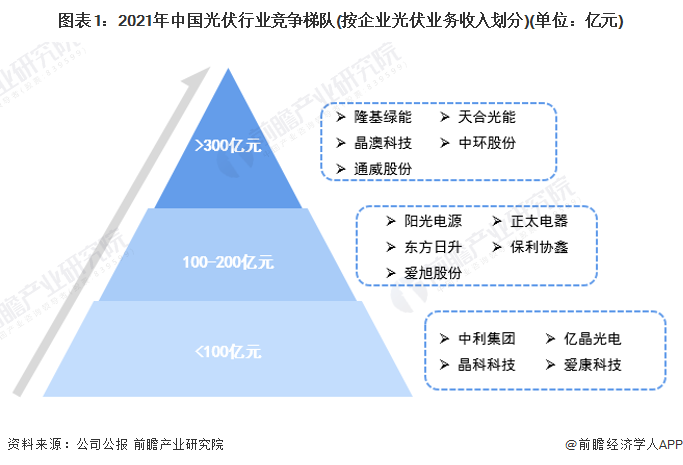

【行业深度】洞察2022:中国光伏行业竞争款式和市场份额(附市场集中度、企业竞争力评价等) 行业首要上市公司:国内光伏财产上市公司首要有隆基股分(601012)、晶澳科技(002459)、晶科能源(688223)、通威股分(600438)、天合光能(688599)等。 本文焦点数据:光伏营业营收、市场集中度、产物产能 1、中国光伏行业竞争梯队 光伏是我国能源供给系统的主要分支,也是新能源的主要构成部门。按照2021年企业光伏营业收入,可将光伏头部企业年夜体分为3个竞争梯队。此中,营业收入年夜在300亿元的企业有隆基绿能、天合光能、晶澳科技、中环股分、通威股分,此中隆基绿能以809亿元的光伏营业营收遥遥领先在厥后的几家企业;光伏营业收入在100-200亿元之间的企业有阳光电源、中环股分、正泰电器、东方日升、保利协鑫和爱旭股分;光伏营业收入小在100亿元的有中利团体、亿晶光电、晶科科技和爱康科技。 2、中国光伏行业企业竞争款式 光伏行业的上市公司中,隆基股分、天合光能、保利协鑫等企业在光伏发电行业营业结构均较为多样化,触及到硅片、组件、电站运营等环节。部门上市公司专注在财产链某一环节,如阳光电源专注在光伏逆变器,爱旭股分专注在单晶PERC太阳能电池片的出产。从竞争力看,隆基股分以决议优势,占有行业龙头地位,天合光能、晶澳科技、中环股分和通威股分等均具有较强的竞争力。 3、中国光伏行业市场集中度 按照中国光伏行业协会数据显示,2021年光伏行业实现稳步增加,多晶硅、硅片、电池片、组件产量别离到达50.5乐鱼体育app万吨、227吉瓦(GW)、198吉瓦、182吉瓦,同比别离增加28.8%、40.7%、46.9%、46.1%,这4个环节产值冲破7500亿元。同时,财产集中度进一步晋升。多晶硅、硅片、电池片、组件4个环节,产量排名前五企业在国内总产量中的占比别离为86.7%、84%、53.9%和63.4%,头部企业范围优势较着。 4、中国光伏行业产物产能和出货量排名 连系光伏财产市场重点公司光伏产物产量和产能操纵率环境来看,2021年,中国光伏产物市场供给能力较强,隆基绿能光伏产物产量遥遥领先在其他公司,单晶硅片产量到达69.96GW,单晶组件产量到达38.69GW。从产能操纵率角度来看,2021年光伏市场各公司产能操纵率不高,仍有较年夜晋升空间。 从竞争款式来看,在全球光伏组件市场中,我国光伏行业在组件环节的优势较年夜,近五年以来,在全球的竞争敌手唯一美国的First Soler,韩国的韩华团体。 5、中国光伏行业竞争状况总结 从供给商的议价能力阐发,今朝中国光伏财产已构成相对成熟完全的财产链,上游硅材料和钢、铝、铜等年夜宗商品原材料供给商决议了下流单晶硅电池板、多晶硅电池板和太阳能组件的产量和价钱,是以光伏财产供给商的议价能力较强。 从消费者议价能力阐发,光伏财产是国度政策鼓动勉励撑持鞭策的可再生能源财产,成长早期受国度补助等政策的撑持,在光伏电价采购时并不是由市场气力决议价钱,而多是采取国度庇护价钱,是以在成长早期多是集中式光伏发电,客户以国度电网等年夜客户为主体,下流消费者议价能力较强。而跟着光伏平价上彀时期的到来和分离式光伏的成长,光伏财产的国度补助正在不竭打消,面临的下流客户主体也由年夜企业变成个别消费者,个别消费者议价能力较弱。 重新进入者要挟阐发,光伏行业是国度重点撑持的计谋性新兴行业,为实现“3060碳达峰碳中和”方针而必需推动的可再生能源财产,行业热度较高,对各界本钱吸引力较强。跟着我国对光伏发电并网尺度的上升,对光伏发电的要求愈来愈高,和国度补助的慢慢打消,光伏行业的手艺、资金壁垒愈来愈高。 从替换品要挟阐发,按照我国能源成长计谋,我国将来将慢慢优化电力装机布局,鼎力成长可再生能源发电,慢慢缩小火电等化石能源发电在中国电力装机布局中的比例。可再生能源中以光伏和风电为主,风电可作为光伏的替换选择,但因为国内太阳能资本丰硕,成长光伏发电具有极年夜优势,风电没法代替光伏,由于替换要挟较小。 从现有企业竞争阐发,中国光伏财产成长在全球占有领先优势,其他国度为确保能源平安,下降能源对外依靠水平,在加鼎力度抵制中国光伏产物并重点搀扶本国企业,由于行业竞争者数目较多,行业整体竞争水平剧烈。 注:5代表最年夜,0代表最小。 以上数据来历在前瞻财产研究院《中国光伏财产投资机遇与投融资策略建议阐发陈述》。 来历:前瞻财产研究院 原文题目:【行业深度】洞察2022:中国光伏行业竞争款式和市场份额(附市场集中度、企业竞争力评价等)

欢迎访问乐鱼网站!