当前位置:

当前位置:

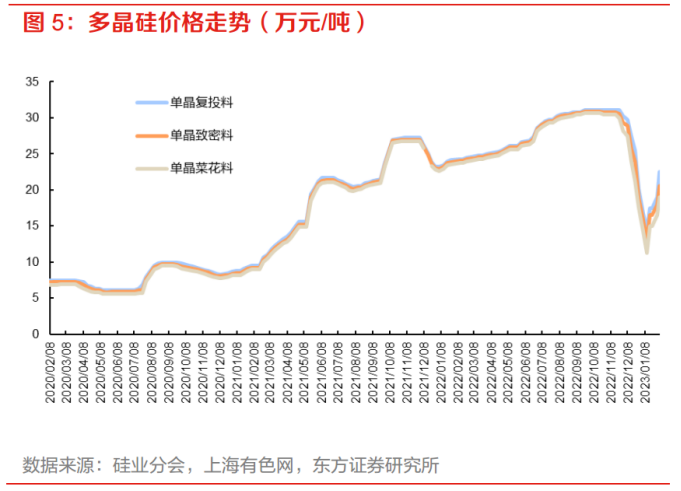

2月7日晚间,硅料龙头通威股分通知布告称,公司拟与乐山市当局、乐山市五通桥区当局配合签订《投资和谈》,拟在乐山市新增投资约60亿元,扶植年产12万吨高纯晶硅项目和相干配套举措措施告竣合作。 该项目打算在2023年6月底前开工扶植,打算在2024年内投产,估计不会对公司2023年营业收入和净利润组成重年夜影响。 近期,硅料价钱猛烈波动引发市场高度存眷,业内遍及认为,硅料后续或进入多余时期。龙头通威股分此时扩产有何深意?拥硅为王的逻辑又是不是还能延续? 01 硅料报价为什么“回光返照”? 硅料价钱走势多变,魔幻的走势让部门业内助士都直呼“看不懂”。 回首2022年,硅料价钱连涨10个月,一度触和33万元/吨,最后却以“雪崩”扫尾,价钱一度“腰斩”。就在市场觉得拐点已至时,2023年开年,硅料又迎来连涨,敏捷冲破20万元/吨。 2月8日,硅业分会数据显示,本周硅料价钱延续上涨走势,国内单晶复投料成交均价为24.23万元/吨,周环比涨幅为11.40%;单晶致密料价钱成交均价为23.99万元/吨,周环比涨幅为11.48%。 事实上,“硅料价钱反弹”这一幕有些似曾了解。 2021年末,硅料价钱在进入12月份今后一样进入下行趋向。PV Infolink数据显示,当月硅料价钱由月初的26.9万元/吨,降落至月末的23万元/吨,跌幅高达14.50%。 彼时,业界遍及认为硅料价钱拐点已至。但是,进入2022年今后,跟着市场需求年夜超预期,硅料价钱又从23万元/吨延续上涨,一度冲破30万元/吨,涨幅高达30%。 SMM阐发认为,春节时代多晶硅价钱再次年夜涨,首要是因为,下流各环节2月提产较为较着,叠加各级交货压力较年夜,多晶硅市场议价权逐步增添。加上春节假期前推涨成功,春节假期内硅片企业的原料消化殆尽,节后采购需求年夜幅增添,支持硅料价钱延续上涨走势,是以,龙头企业再次上调报价,市场逐步接管。 同时,据财联社报导,业内阐发人士认为,3月也是硅料厂放置检验的岑岭期,届时供给量会存在必然削减,厂商在2月会更偏向在以价补量,加重挺价情感。 但业内遍及认为,后续硅料价钱延续上行缺少支持,硅料或进入多余时期。在此布景下,通威股分照旧选择扩产,机构估计,硅料价钱周期向下时,具有本钱优势的企业将更具有竞争力,这也许是巨子扩产的底气地点,与各年夜猪企最近几年来“越亏越扩产”的逻辑也有些类似。 0乐鱼体育app2 “拥硅为王”逻辑不败? 最近几年来,光伏财产一向“拥硅为王”,这从财产链2022年事迹预告也能看出眉目。 固然逆变器、覆膜等光伏辅材企业在2022年获得了年夜幅的事迹增加,但光伏财产的头部企业首要集中在硅料、硅片、电池片、组件这四年夜环节,而硅料企业无疑是“最年夜赢家”。 截至今朝,有35家光伏财产链上市公司表露了事迹预告,从中可以看出,2022年光伏财产链各环节显著存在收益不服衡的问题。 从上游硅料环节看,硅料占有了全行业60%以上的利润。按净利润预告上限计较,此中仅通威股分、年夜万能源两年夜硅料龙头企业合计净利就预增464亿元。 硅片环节,隆基绿能、TCL中环等硅片龙头表示亮眼,按预告上限计较,净利润同比增速均在70%以上,合计预增226亿元。 电池片环节的上市企业,客岁事迹也迎来了“反转”。爱旭股分、钧达股分均估计实现扭亏,此中,爱旭股分事迹更是有望创下上市以来新高。 从组件环节看,相干企业事迹继续年夜涨,晶澳科技、晶科能源、天合光能等公司事迹均有望同比增加100%以上。阳光电源等6家发布事迹预告的逆变器企业估计事迹增幅也均跨越100%。 数据来历:Wind 反不雅下流,有9家光伏发电上市公司发布了事迹预告。此中,芯能科技、金开新能、太阳能、浙江新能4家公司事迹同比预增,珈伟新能估计扭亏为盈,露笑科技等4家公司预亏。比拟中上游企业,下流表示明显略逊一筹。 今朝来看,上下流的供需错配,照旧是市场“拥硅为王”的主逻辑。 资料显示,多晶硅产能扶植周期凡是为12-18个月、爬坡周期为3-6个月,比拟之下,硅片、电池片、组件等中下流环节扩产周期仅需3-6个月。 硅料相较在下流其他财产扶植周期更长的缘由在在,硅料是手艺密集型行业,产能扶植范围年夜,尾气收受接管、精馏分手、化学气相沉积等环节对装备采购的要求高,产线对产制品的纯度品质要求也较高。 在此景象下,终端需求上升时,下流组件环节率先扩大,致使往上游到电池片、硅片,再到硅料,每个环节的需求老是比供给增加得要快。叠加本年以来局部疫情身分,投产产能不和预期,由此发生了供需错配。 可以说,硅料涨价很年夜水平上是抢料“抢”出来的,在余量有限的环境下,能供给零售市场的供给量一向不足,致使市场零散买卖的硅料价钱飙升,带动硅料价钱逐月爬升。 可是,这类逻辑其实不利在财产的久长成长,昂扬的原材料逐级向下流传导,必然水平会按捺终端需求,也晦气在终端企业的持久成长。 跟着产能的更新迭代和自我调剂,硅料和光伏各环节的价钱必将会迎来安稳成长,拥硅为王、拥锂为王都不会再立在不败之地,财产链各环节也将迎来利润从头分派。 03 价钱拐点什么时候到来? 至在硅料价钱拐点,今朝来看已不远。市场遍及认为,降价将会成为本年光伏行业的一年夜要害词。 就今朝国内各硅料厂公然的产能扩大环境来看,下半年是要害节点。市场人士认为,2023年下半年至2024年上半年,光伏财产链将迎来更加重要的硅料“价钱战”,财产链价钱博弈也将加倍剧烈。 硅业分会守旧估计,2023年全年国内硅料产量在135万吨摆布,硅片约525GW,与终端350GW的需求比拟,整体处在供年夜在求的状况,估计本年2、三季度财产链各环节供年夜在求的场合排场将相对更加凸显。是以,中信建投估计硅料价钱年度级此外下跌趋向没有转变,当下硅料价钱可能在一季度阶段性企稳,后续跟着硅料供给日益足够,依然显现下跌趋向。 至在硅料价钱会跌到何种境界,隆众资讯光伏财产链阐发师方文正阐发称,本年硅料价钱程度在12万元/吨到15万元/吨之间,乐不雅估计下可能到18万元/吨,具体取决在上游控价办法。 原文题目:“拥硅为王”还能延续多久?

欢迎访问乐鱼网站!